核心观点

本周A股行情:(1)本周(8月18日-8月22日),A股市场整体上行,全A指数上涨3.87%。科创50表现领先,涨幅达13.31%,北证50、创业板指也涨超5%。上证指数站上3800点,持续刷新近10年新高,A股总市值首次突破100万亿元大关。(2)从风格来看,本周大盘风格相对占优,沪深300(4.18%)涨幅大于中证1000(3.45%);成长风格表现持续领先,周涨幅达6.25%。(3)从行业来看,本周一级行业整体上行,科技板块行情火热。在DeepSeek-V3.1正式发布这一事件催化下,周五国产算力方向全线爆发。通信、电子行业延续强势,在本周涨幅排名中依然位列前两位,综合、计算机、美容护理等行业表现靠前。

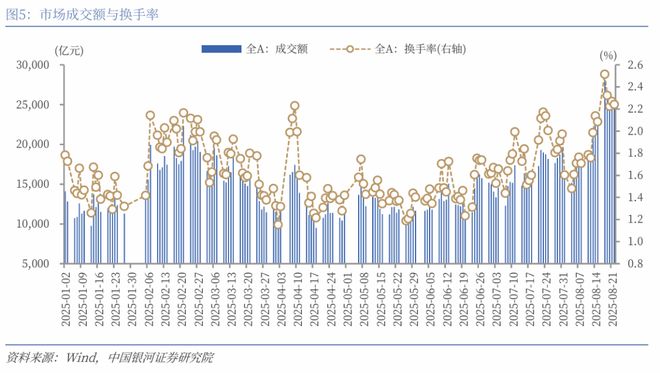

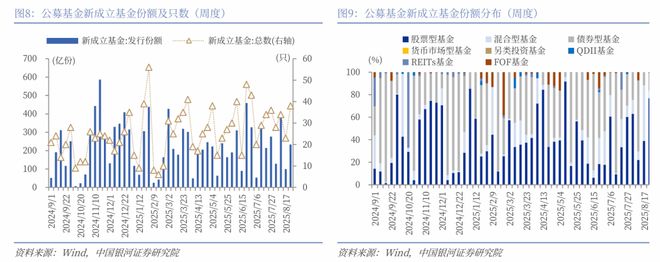

本周资金流向:(1)本周A股市场交投活跃度持续上行,截至周五,成交额连续八个交易日超2万亿元,刷新连续2万亿元以上成交额的最长纪录。本周日均成交额为25875亿元,较上周上升4855.89亿元;日均换手率为2.3141%,较上周上升0.36个百分点。(2)本周北向资金日均成交额为3340.25亿元,较上周上升667.36亿元。截至周四,本周融资余额和融券余额均上升。(3)本周新成立基金38只,发行份额为233.14亿份。其中,权益类基金32只,发行份额195.18亿份,较上周上升107.36亿份。

本周估值变动:全A指数PE(TTM)估值较上周上升3.61%至21.87倍,处于2010年以来87.65%分位数;全A指数PB(LF)估值上涨3.41%至1.81倍,处于2010年以来48.87%分位数。全A股债利差为2.7913%,位于3年滚动均值(3.3945%)-1.35倍标准差附近,处于2010年以来52.47%分位数。

A股市场投资展望:A股市场正在走出向上行情,投资者风险偏好显著回暖带动市场赚钱效应扩散,成交额显著放量是典型标志。市场资金面贡献重要增量,同时增量趋势仍有持续性。两融余额持续增长,已达到2.1万亿元水平上方,但两融余额占A股流通市值、两融交易额占A股成交额指标均处于历史中枢水平,远低于2015年峰值。在资产荒与股市赚钱效应强化双重作用下,居民存款搬家信号正在显现。同时,政策预期仍是市场中期走势的关键变量。7月中央政治局会议已明确将在年内召开二十届四中全会,研究制定“十五五”规划,市场将逐步围绕新一轮政策展开布局,叠加资本市场改革深化、产业政策持续发力,有望进一步增强风险偏好与投资信心。从海外来看,在杰克逊霍尔全球央行年会上,鲍威尔释放宽松信号,暗示9月降息的可能,权益资产迎来反弹。在美元指数长期走弱周期下,全球资本流向重塑为A股市场向上提供进一步支撑。

配置机会:市场有望围绕AI产业链、反内卷、非银金融等板块轮动。行业与主题层面,科技成长板块在AI技术革命及新兴产业趋势的推动下,有望保持高景气度;中长期视角下供需格局改善与行业盈利修复带动的“反内卷”概念,以及估值具备安全边际的红利资产,配置逻辑依然清晰;政策呵护下的大消费领域具备投资价值。

风险提示

国内政策效果不确定风险;地缘因素扰动风险;市场情绪不稳定风险。

正文

一、本周行情回顾

(一)指数行情

本周(2025年8月18日-8月22日,下同),A股市场整体上行,主要宽基指数收涨,全A指数上涨3.87%。科创50表现领先,涨幅达13.31%,北证50、创业板指也涨超5%。上证指数站上3800点,持续刷新近10年新高,A股总市值首次突破100万亿元大关。

从风格来看,本周大盘风格相对占优,沪深300(4.18%)涨幅大于中证1000(3.45%);成长风格表现持续领先,周涨幅达6.25%。

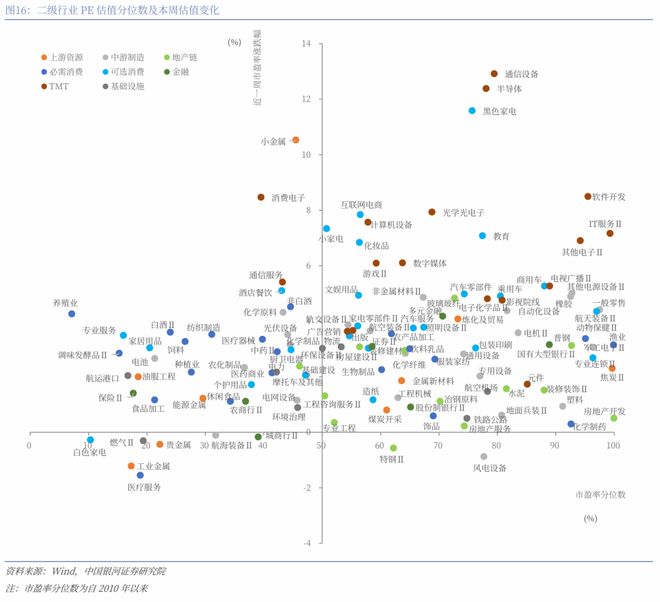

从行业来看,本周一级行业整体上行,科技板块行情火热。在DeepSeek-V3.1正式发布这一事件催化下,周五国产算力方向全线爆发。通信、电子行业延续强势,在本周涨幅排名中依然位列前两位,综合、计算机、美容护理等行业表现靠前。而房地产、煤炭、医药生物等行业涨幅相对靠后。

二级行业表现来看,本周收益率前五的行业依次是通信设备、半导体、黑色家电、小金属、软件开发;收益率靠后的行业依次是医疗服务、工业金属、风电设备、特钢Ⅱ、贵金属。

(二)资金流向

本周A股市场交投活跃度持续上行,截至周五,成交额连续八个交易日超2万亿元,刷新连续2万亿元以上成交额的最长纪录。本周日均成交额为25875亿元,较上周日均成交额上升4855.89亿元;日均换手率为2.3141%,较上周日均换手率上升0.36个百分点。

本周北向资金日均成交额为3340.25亿元,较上周的日均成交额上升667.36亿元。截至8月21日(周四),本周融资余额和融券余额均上升。融资融券余额为21467.71亿元,较上周上升839.61亿元。其中,融资余额为21319.24亿元,上升831.62亿元;融券余额为148.47亿元,上升7.99亿元。

按基金成立日统计,本周新成立基金38只,发行份额为233.14亿份。其中,权益类基金(包括股票型基金和混合型基金)共有32只,发行份额195.18亿份,较上周上升107.36亿份,本周份额占比83.72%,较上周下降4.59个百分点。

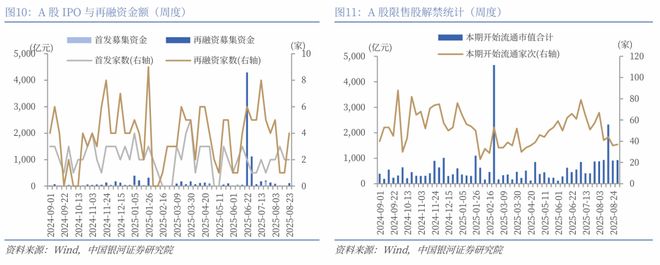

按上市日期统计,截至8月23日,本周IPO家数为2家,募集资金金额4.46亿元,再融资家数为4家,募集资金金额104.59亿元。

下周市场资金流出压力将较本周小幅上升。本周共有36家公司限售股陆续解禁,合计解禁33.94亿股,解禁总市值908.30亿元;下周(8月25日-8月31日)预计共有37家公司限售股陆续解禁,合计解禁50.68亿股,按8月22日收盘价计算,解禁总市值约为924.08亿元。

(三)估值变动

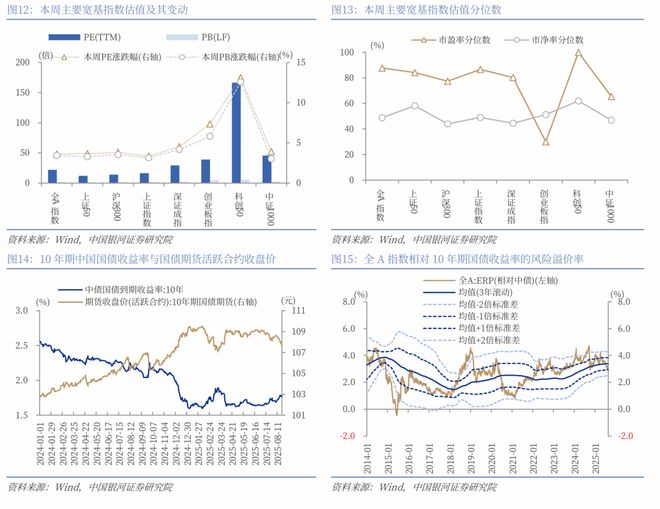

截至8月22日,全A指数PE(TTM)估值较上周上升3.61%至21.87倍,处于2010年以来87.65%分位数,处于历史较高水平;全A指数PB(LF)估值本周上涨3.41%至1.81倍,处于2010年以来48.87%分位数,处于历史中位水平。

截至8月22日,10年期国债收益率为1.7818%,较上周上行3.53BP;10年期国债期货活跃合约收盘价为107.66元,较上周下降0.59%。据此计算,8月22日,全A股债利差为2.7913%,位于3年滚动均值(3.3945%)-1.35倍标准差附近,处于2010年以来52.47%分位数水平。

从行业层面来看,本周31个一级行业中,31个行业市盈率估值上涨。截至8月22日,从市盈率估值来看,共有21个行业估值高于2010年以来50%分位数,有8个行业的估值处于2010年以来20%-50%分位数区间,另外2个行业估值低于2010年以来20%分位数水平。其中,房地产、计算机、商贸零售的PE估值分位数较高,分别处于2010年以来99.97%、97.16%、87.23%分位数水平;农林牧渔、食品饮料、有色金属的PE估值分位数较低,分别处于2010年以来7.11%、19.56%、21.13%分位数水平。

二、A股市场投资展望

A股市场正在走出向上行情,投资者风险偏好显著回暖带动市场赚钱效应扩散,成交额显著放量是典型标志。上周三以来,A股市场单日成交额已经连续八个交易日站上了2万亿元的水平。市场资金面贡献重要增量,同时增量趋势仍有持续性。两融余额持续增长,自2015年以来重返2万亿元大关,已达到2.1万亿元水平上方,投资者情绪维持较高水平,但两融余额占A股流通市值、两融交易额占A股成交额指标均处于历史中枢水平,远低于2015年峰值。在资产荒与股市赚钱效应强化双重作用下,居民存款搬家信号正在显现。7月份金融数据显示,居民存款减少1.11万亿元,同比多减7800亿元,而非银行业金融机构存款大幅增加2.14万亿元,同比多增1.39万亿元,反映出居民存款入市的趋势正在强化,居民财富向金融资产加速再配置的大趋势明确。同时,政策预期仍是市场中期走势的关键变量。7月中央政治局会议已明确将在年内召开二十届四中全会,研究制定“十五五”规划,市场将逐步围绕新一轮政策展开布局,叠加资本市场改革深化、产业政策持续发力,有望进一步增强风险偏好与投资信心。从海外来看,在杰克逊霍尔全球央行年会上,鲍威尔释放宽松信号,暗示9月降息的可能,权益资产迎来反弹。在美元指数长期走弱周期下,全球资本流向重塑为A股市场向上提供进一步支撑。

配置方面,市场有望围绕AI产业链、反内卷、非银金融等板块轮动,重点关注以下领域:(1)科技成长板块。AI技术革命与新兴产业趋势催化下,成长板块有望展现出较高景气度。DeepSeek-V3.1正式发布,为国内算力产业发展注入新的动力。中长期来看,科技成长板块将是市场明确的主线之一。当前市场成交活跃下,算力概念、AI应用、军工、机器人方向等仍有上涨机会。(2)反内卷概念。反内卷作为宏观调控的新抓手,通过推进产能治理、防止恶性竞争,为物价水平逐步回归合理区间创造有利条件。同时,这一过程也倒逼企业跳出低端竞争陷阱,为经济长期稳定增长注入持久动力。展望“十五五”时期,反内卷政策将保持延续性,并在现有基础上进一步深化。随着更多积极信号释放,投资者聚焦中长期视角下供需格局改善与行业盈利修复,反内卷概念仍将是贯穿市场行情的主题。(3)安全边际较高的资产。随着市场风险偏好大幅抬升,高股息板块出现短期调整,但在海外不确定性叠加、国内无风险利率下行、中长期资金入市的环境下,中长期配置逻辑依然清晰,建议关注调整后的配置机会。(4)政策提振下的大消费板块。随着外部环境不确定性持续,扩大内需成为长期战略之举,提振消费的重要性凸显。后续消费政策的接续是市场重要的关注点,同时随着细则进一步落地,关注服务消费领域低估值标的。新消费浪潮正蓬勃兴起,重点关注宠物经济、IP经济、国货美护等。

三、风险提示

国内政策效果不确定风险;地缘因素扰动风险;市场情绪不稳定风险。