守住7.3 离岸人民币汇率的关键一役

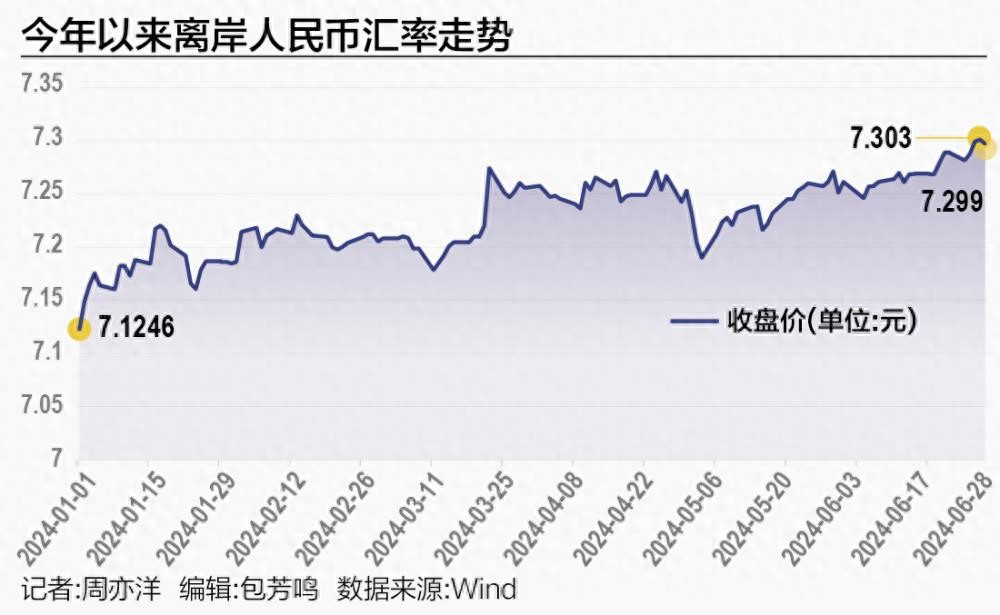

截至6月28日13时30分,境外离岸市场人民币兑美元汇率徘徊在7.2973附近,盘中连续三天跌破7.3整数关口。这预示着离岸人民币在7.3一线的攻防战骤然升级。

一位香港银行外汇交易员向记者透露,尽管6月28日人民币兑美元汇率中间价较前一个交易日上升2个基点,至7.1268,但当天早盘离岸人民币汇率再度跌至7.3061,显示外汇市场沽空力量依然较强。

这背后,是全球金融市场对法国大选不确定性的担忧升温,导致美元指数快速涨破106整数关口,投机资本继续押注离岸人民币汇率技术性下跌获利。

“目前,不少投机资本还在豪赌中国相关部门可能会很快放宽单日人民币汇率上下波动幅度,避免人民币汇率超调下跌。”这位香港银行外汇交易员指出。但这也令投机资本看到更大的沽空人民币获利空间。

值得注意的是,面对人民币沽空压力增加,多家银行与资管机构仍在“针锋相对”积极抄底,令离岸人民币汇率连续三天多次收复7.3整数关口。

光大银行金融市场部宏观研究员周茂华认为,近期美元指数走强,对人民币等非美货币构成一定下跌压力,尤其是欧洲政治前景不确定性与日元贬值等因素,进一步助推美元强势与人民币汇率下跌压力。但从内外环境趋势看,人民币汇率有望继续在合理均衡水平附近双向波动。

多空博弈悄然升级

多位业内人士认为,外汇市场之所以连续三天出现离岸人民币在7.3一线的攻防战,一个主要原因是部分投资机构认为7.3可能是中国相关部门认定的“底部区间”。

“上周,中国央行通过新增发行150亿元离岸央票回笼离岸市场人民币流动性,似乎在向市场释放明确信号——不希望离岸人民币出现超调下跌状况。”上述香港银行外汇交易员指出。受此影响,部分资管机构认为相关部门或希望离岸人民币能在7.3一线企稳,纷纷在7.3下方积极抄底离岸人民币。

“此外,就近日人民币兑美元汇率中间价持续小幅上下波动而言,也反映相关部门通过调整中间价,影响境内外人民币汇率跌幅与下跌汇价。”他分析说。

东方金诚宏观分析师王青指出,这意味着中间价的调控作用在加大,有助于防范在美元指数趋涨过程,境内外人民币汇价出现脱离美元走势的异常下跌波动状况。但此举并不意味着相关部门会固守某个汇率点位。

记者多方了解到,部分资管机构之所以认为离岸人民币汇率未必会跌破7.3,另一个原因是他们发现6月以来离岸人民币跌幅仅有约0.5%,低于同期美元指数涨幅(约1%)。这背后,除了中国相关部门增发离岸央票回笼离岸市场人民币流动性,有效抑制了离岸人民币跌幅,当前中国经济基本面也不支持离岸人民币失守7.3整数关口。

这无形间令过去三个交易日离岸人民币汇率在7.3一线的攻防战持续升级。

一位外汇经纪商向记者直言,当前积极在7.3下方抄底离岸人民币的,主要是大型银行与资管机构。他们的抄底行为,也与投机资本形成“针锋相对”态势。

在他看来,尽管有着美元指数趋涨与日元汇率迭创新低(拖累其他亚洲货币贬值)“撑腰”,投机资本在沽空人民币方面“未占上风”。因为投机资本担心中国相关部门会出台其他稳汇率措施,令他们知难而退。

具体而言,当前多数投机资本仍采取按日、按周借入离岸人民币抛售沽空套利的交易策略,若中国相关部门进一步收紧离岸市场人民币流动性并抬高离岸人民币融资成本,或重新引入逆周期因子影响人民币波动趋势,投机资本的上述沽空套利交易策略就将面临巨大的亏损风险。

“尽管部分海境外投机资本买入押注离岸人民币汇率在未来一个月后跌至7.33-7.35的远期外汇期权或远期外汇期货头寸,但这些远期衍生品交易规模,不足以影响离岸人民币汇率走势。”这位外汇经纪商直言。其中一个重要原因是这些远期沽空人民币的衍生品交易很快找到对手盘,表明外汇市场仍有众多资本积极看涨人民币汇率走势。

外贸企业理性操作增加

值得注意的是,在离岸人民币汇率在7.3一线的攻防战激战正酣之际,企业跟风操作对人民币汇率的影响力正明显减弱。越来越多进口企业通过外汇套保,规避了人民币汇率下跌所带来的购汇成本激增风险,紧急购汇操作明显降温。

“以往,只要离岸人民币跌破7.3时,进口企业都会掀起紧急购汇潮避险,令外汇市场羊群效应升温。但如今,越来越多进口企业通过远期外汇掉期交易锁定了未来购汇的汇率价格,因此人民币汇率跌破某些整数关口,难以激发他们的紧急购汇需求。”一位股份制银行金融市场部主管向记者指出。

一位江浙地区进口企业财务总监也告诉记者,前些年,他们通过远期外汇掉期交易锁定的购汇金额占比不到40%,一旦遇到离岸人民币汇率跌至7.3等状况,企业就只能匆忙购汇,一口气兑换到未来数月进口采购所需的外币。如今,他们的外汇套保占比超过75%,相应的外汇兑换风险敞口大幅减弱,无需在当前离岸人民币跌至7.3之际紧急购汇避险。

“事实上,我们预留约25%的外汇兑换风险敞口,也是为了观察未来人民币汇率走势,寻找合适的购汇时机。”他告诉记者,这背后,是企业认为未来人民币汇率触底反弹几率较大,有机会让企业以更优汇价兑换外币用于进口采购付款。

记者多方了解到,不少出口企业的逢高结汇力度悄然加大。“当前的确是一个不错的结汇窗口期。”一位电子产品出口企业负责人告诉记者。

上述股份制银行金融市场部主管指出,出口企业逢高结汇的理性操作力度增加,也给当前人民币汇率企稳构成新的支撑。

在他看来,当前企业外汇操作之所以难以引发离岸人民币汇率进一步下跌,另一个关键原因是越来越多企业都在扩大跨境贸易人民币结算,令跨境贸易美元结算对境内外人民币汇率走势的影响力持续减弱。

国家外汇管理局副局长王春英指出,为帮助外经贸企业更好应对汇率波动风险,国家外汇管理局会同相关部门在加大政策供给、优化金融服务、加强宣传培训等方面形成了较为成熟的服务体系,企业汇率避险能力得到有效提升。2024年前5个月,增加汇率避险“首办户”超1.6万家,企业外汇套保比率为27.2%,同比上升3.3个百分点,企业汇率风险管理服务取得了积极进展。

王春英透露,国家外汇管理局将一以贯之地把完善企业汇率风险管理服务作为一项长期性和基础性的重点工作持续推进,加强汇率风险中性理念宣传,引导银行部门持续优化汇率风险管理服务能力,切实提升企业汇率风险管理水平,助力企业稳健经营。