人民币逆势走强,再创阶段性新高,汇率“不听话”释放哪些信号?

当汇率开始“不听话”

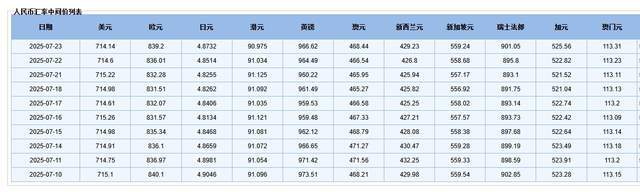

7月23日,我看到美元对人民币中间价跳到7.1414,心里咯噔一下,这比前天足足高了108个基点,直接刷新去年11月以来的峰值。

奇怪的是,同期美元指数其实没涨多少,这种“你涨我不跟”的叛逆走势,最近三年里只出现过两次。

央行在浮动汇率这盘棋上,手其实一直放在方向盘上。就像老司机雨天开车,你感觉不到他频繁踩刹车,但车身始终不飘。

一、央行到底在盘算什么?

我把最近三个月的人民币K线图拉出来,发现三个细节:

每次快到7.15关口,总有大单神秘接盘;离岸CNH比在岸CNY的价差,从没超过150点;外管局发言人的表态,永远在汇率异动后24小时内出现。

这三条线索拼起来,就是央行现在的打法——不硬扛,但绝不放任

逆周期因子就像暗处的保险丝,平时感觉不到,一旦市场要“疯”,它瞬间熔断。

通过这个技术性工具,央行能够平滑汇率波动,避免市场出现”追涨杀跌”的非理性行为。就像给汽车装上ESP系统,既不影响正常行驶,又能防止打滑失控。

外管局副局长李斌近期表示:”我国经济基本面稳健,外汇市场韧性增强。”这样的权威发声,给我们外汇市场吃了一颗”定心丸”。

说句得罪人的,那些喊“汇率要破7.3”的黑嘴,最近都被这种“温水煮青蛙”的调控整不会了。

二、数据不会撒谎,但我看到了三个反常

外管局刚发的半年报,我盯了半小时,发现三个有意思的点:

总量难看,结构好看:上半年逆差253亿,但5-6月居然连赚两个月顺差,这就像上半场输球,下半场突然反超。

企业开始“锁汇”:外汇套保比例冲到30%,创历史纪录。这就像给汇率上了个”保险”,再大的波动也掀不起浪花。有一家宁波外贸老板直言:“现在接单第一件事不是谈价格,是问银行远期汇率。”

投资者更成熟:当前结汇率稳定在60%,衡量购汇意愿的售汇率为65%,同比下降了3个百分点。以前汇率一波动,有些人就跟风操作,买涨杀跌。现在从数据来看,这种情况大大减少了。

三、下半年?有这三张底牌

今年上半年,国际形势那叫一个刺激,关于美联储该不该降息,特朗普和鲍威尔天天打嘴仗,全球经济跟过山车似的。

我算了下,美元指数要是再冲105,人民币压力肯定大。但下半年有这三张底牌让我不慌了:

经济底盘够硬:咱家经济底子硬。上半年GDP增长5.3%,内需贡献度77%,这意味着我们不用靠贬值刺激出口。工具箱储备充足:从外汇存款准备金率到远期售汇风险准备金,央行有7种武器没用呢。资本项目在偷偷放松:昨天刚批了QFLP新额度,跨境投融资渠道不断拓宽,这些都为国际收支平衡提供了制度保障,外资进来容易了,汇率自然有支撑。

最后唠两句:稳住,我们能赢

人民币这波操作告诉我们:在金融江湖混,光有肌肉不行,还得有脑子。

在充满不确定性的国际环境中,央妈通过精准的预期管理,以及灵活的政策调控,成功维护了外汇市场的平稳运行。

所以说啊,看汇率不能只看一时涨跌。就像追姑娘,死缠烂打没用,关键还得自身条件硬。

汇率能不能稳,主要还是看经济稳不稳!这个内功硬,汇率就根本不用担心。

总结一句话:别和央行对赌!

本文信息源:同花顺财经,《人民币兑美元中间价较上日调升46点至7.1414》,2025.7.23