很乱!一位交易所人士眼中的币圈:杠杆高达100倍,有人投一两万赚几百万

他们通过USDT稳定币逃避外汇监管

NBD:你现在在哪个地方?

Cloud:我在深圳,去年过来的。

NBD:你们做交易所,比特币交易究竟是怎么操作的?

Cloud:首先,交易所分中心化交易所和去中心化交易所。像火币、币安、ok啊,都属于中心化交易所,我们交易所也一样。中心化交易所,你要买比特币,需要先注册一个账号,并且实名认证。实名之后你用法币先去买USDT。USDT,在这里,就相当于一个全球稳定币,与美元1:1对应。

NBD:也就是说,在这里,它就相当于美元的一个代表了?

Cloud:对,在币圈的一个代表,但问题是什么呢?问题是,它是一个私人机构发行的,这个机构叫泰达公司,创始人是欧美背景的,你也可以理解他们为币圈的“央行”。

他们有印钱的权利,印USDT。那你给他1000万法定货币,他给你价值1000万的USDT,然后你就把它充到你的账户。

NBD:那么,用人民币购买USDT的价格,是相当于美元对人民币的汇率吗?

Cloud:不是!现在买USDT是六点五几的样子。也就是说,1USDT换的人民币还更多一点,它的需求是大于供给的。大家都是溢价买USDT,而不是折价买。整个USDT已经印了应该有个三四百亿美金了,那他还是需求大于供给的。当然,除了USDT,还有其他稳定币,比如说像Coinbase发行的USDC,还有GUSD等等,还有其他的稳定币。然后你用USDT去买什么比特币、以太坊,你买到了,可以把它提到自己的钱包。

NBD:交易所是不是仅仅一个信息对接平台?

Cloud:交易所,别人在这里来挂卖单,你在这里来挂买单,就是买单和卖单成交,他提供一个交易的场所,就跟证券交易所差不多。只是说它具有券商和证券交易所的双重属性,既可以交易,又做一些币的承销。

基本上是,“钱”也放在它那里,就是你的币嘛。有意思的是,USDT具有发行稳定币的功能,说的俗一点就是,它有印钞的功能,“凭空”印出来的USDT,就可以换成真的法币。

NBD:问题是,这些持有USDT的人都是属于资产方啊,到时候得卖掉。

Cloud:那你卖,你在交易所可以卖啊,每个交易所都可以卖,这个叫OTC交易或者是C2C交易。因为USDT在整个币圈有共识,有人愿意买。

NBD:假如我作为交易者,卖出比特币,就又成为USDT了吧?

Cloud:你把比特币换成USDT,然后把它变成法币,这就是盈利了嘛。

隐秘角落的C2C交易很难监管

NBD:我看不少人说是提现比较难。

Cloud:提现不难啊,没有限制,你在全球很多地方都可以变成法币。

NBD:通过USDT转换,就在于绕过外汇管制吧?

Cloud:区块链嘛,在这上面它具有全球的流通性。像我们在新加坡,也是把USDT换成新加坡币。

NBD:交易所主要就是通过手续费来赚取收入?

Cloud:是的。手续费,千二、千三。

NBD:比如说我要买比特币的话,通过常用的社交平台也可以吗?

Cloud:都可以。它是通过OTC的方式,比如说你把法币转给社交平台上的个人,这个叫OTC商家,你转给他,然后他把币转给你,是通过个人和个人之间的转账来交易,这是很难监管的。

NBD:就是说,这个资金不通过交易所的通道了,直接是自己私下里交易?

Cloud:是的。交易所提供一个信息平台,它就像有些第三方支付平台,交易所承担一个中介功能,就是说确保一手交钱一手交货,如果说你只有两个陌生人在那弄的话,万一不交币怎么办?

交易所在承担一个撮合的中介职能,实际上资金是个人与个人之间的交易,这个叫OTC交易。

NBD:最近政策上要求国内银行不支持虚拟币和人民币交易、清算、结算等服务,那是不是就不能提现了?

Cloud:个人和个人之间的交易,叫C2C交易或者OTC交易。这种很难限制。

NBD:但通过交易所的话是不是会受到限制?

Cloud:不管通不通过交易所,它都是个人和个人之间的交易啊。法币是不经过交易所的。

大跌原因:前期太疯狂、杠杆太高

NBD:这两天大跌,说就是因为持牌金融机构不支持虚拟币交易清算服务?

Cloud:新进入的人才会这么说,在行业里面我们叫新韭菜。真正在币圈待久了的人,根本就不会这样讲,只是说有一些新的用户他比较恐慌。

一方面,前期市场实在是太疯狂了。前段时间有一个什么狗狗币嘛,马斯克代言的,涨了几百倍,然后还有一个什么柴犬币,俗称屎币,这个也涨了几百倍,就是有的几千块钱投进去几十万出来那种,还有人投个一两万赚几百万的那种。市场疯狂炒作这些垃圾、空气币。

另一方面是杠杆太高,杠杆清算,造成了加密市场的一个大跌。

NBD:这里面的杠杆该怎么理解?

Cloud:有借钱炒币的,它里面有很多借贷,比如说抵押你的以太坊,去借USDT,然后去炒,借贷层层嵌套。也有合约,期货的这种合约。所以说杠杆太高,一旦下跌起来,就是恐慌。比如说我把你的资产给清算了,是不是就跟之前比尔·黄的CFD爆仓一样?就是说你快要爆仓了,我交易所就把你的仓位卖掉,亏本也要卖,卖掉之后就又触发了更多人的强制平仓,然后又把其他更多人的卖掉。这样循环往复的话,因为杠杆,它就会大跌。

NBD:这个杠杆,有倍数限制吗?

Cloud:杠杆是很高的,还有100倍、125倍的杠杆。

币圈遵从“丛林法则”

NBD:我知道你之前是做管理咨询的,进入币圈,好像有好几年了?

Cloud:一八年到现在,三年时间。

NBD:总体上觉得币圈怎么样?

Cloud:我的感受,首先就是币圈很乱,但是它也蕴藏了暴富机会。

NBD:做管理咨询行业,怎么会选择币圈呢?

Cloud:做咨询是高大上,但是不赚钱。刚才说对这个行业的感受,区块链,它确实对传统的经济体系形成了很大挑战。我举个例子,就比如说USDT,在我们币圈,它确实是货币,像我们内部,我们区块链的一些公司,相互之间做交易都用USDT。

NBD:这个行业内幕,圈外人了解太少,你还有哪些可以分享的?

Cloud:这个行业是很夸张的,我认为对传统金融的挑战非常大。通常情况下,私人没有办法开交易所吧,但是在区块链行业可以;私人没有办法印钞票吧,但是在区块链行业可以。因为它完全是一个新的体系,你可以这么理解,一个游离于传统之外的金融体系,牵涉很多技术层面的东西。

NBD:你也是90后吗?

Cloud:是的。

NBD:是怎么接触和进入币圈的呢?

Cloud:首先,我最早开始了解比特币这些东西,其实也是通过一些新闻,还有朋友介绍。2016年那会,我在北京工作,他们就有一个区块链兴趣小组,我就了解了,后来就认识一些朋友,他们都在搞这个。再后来我就和一个老板合作,然后一起来做这家交易所,就到现在。

NBD:就是说,你还是交易所创始人之一?

Cloud:是的。

NBD:最开始进入币圈,有没有一些担心或者不太踏实的感觉啊?

Cloud:当然,因为首先和传统行业完全不一样,传统行业没有那么大的差距,而且这个行业也比较浮躁,就是说缺乏监管,遵循丛林法则,弱肉强食啊!

NBD:能举一个例子吗?

Cloud:比如说你投资了一个项目,然后这个项目圈钱跑路了,你原来可以立案,在这个行业你就只有自己认了,不知道人家是谁。

NBD:也听说进入币圈有赔得挺厉害的。

Cloud:币圈贫富差距特别大,有点像一面天堂一面地狱的那种感觉,你的同龄人,有的人富得流油,你可能欠一屁股债。

NBD:欠债是怎么回事?

Cloud:有的人要借贷嘛,借钱去玩,就像借钱炒股,一样的嘛。

NBD:会不会像原油宝,不仅亏本金还倒欠一笔?

Cloud:不会,这个行业没有这种,这个行业,即便亏了也没有人来找你。因为这是互联网上,你不还,来找谁,根本找不到人。

所以,亏钱了你也没办法维权,你也不知道你的钱被谁赚走了。亏了就亏了,在这个行业就这样。就像交易所宕机,亏几百万几千万的都有。5月19日那天,亏几千万的都有。

NBD:那应该是交易所的责任?

Cloud:哎!这个行业没有什么责任不责任的,他不负责任,你也拿他没办法,是丛林法则。

这个圈子,真的是跟传统的、任何一个之前的也不一样,非常不一样。你在传统行业经历的这种人生大起大落,可能10年,在币圈,像5月19日,那一跌就是跌50%、60%,要在股市里面,像茅台跌3%,那就是大跌了。它这种波动性,是远远高于任何传统金融的。大起大落,没有涨跌停。涨可能无限往上涨,跌可能跌到0。所以说有无限可能。

你可能某一波踩错了,你就归零。就是亏钱赚钱都很快。你赚钱快,是因为别人亏钱快。5月19日那天,你知道爆仓多少?大概数十亿美金!

NBD:你自己用合约吗?

Cloud:用嘛,咋不用呢?我们也都知道合约风险高,但是你想要小资金搏大收益,你就只能用,当然你也必须要承担它的后果。

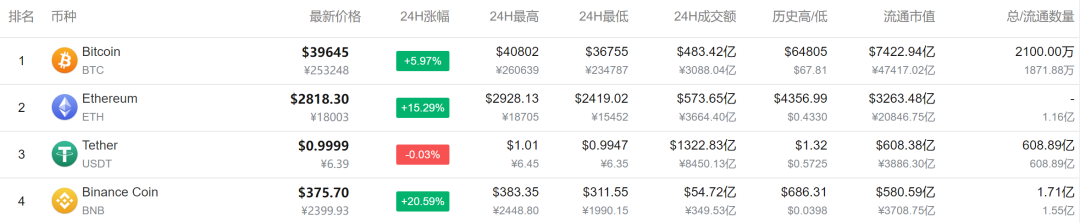

5月26日,币圈延续反弹走势。此前,加密货币整体“雪崩”,其中比特币从近6万美元高点最低跌至3.5万美元附近。

截至发稿,比特币兑美元日内涨幅5.97%,报39645美元/枚,币价一日涨超2000美元。

以太坊兑美元日内涨超15%,现报2818.3美元/枚。

此外,其他币种EOS(柚子币)涨超16%,DOGE(狗狗币)涨超5%,SHIT币涨超4%。

(本文不构成投资建议,据此操作风险自担)