7月升值近千点 人民币汇率继续看多

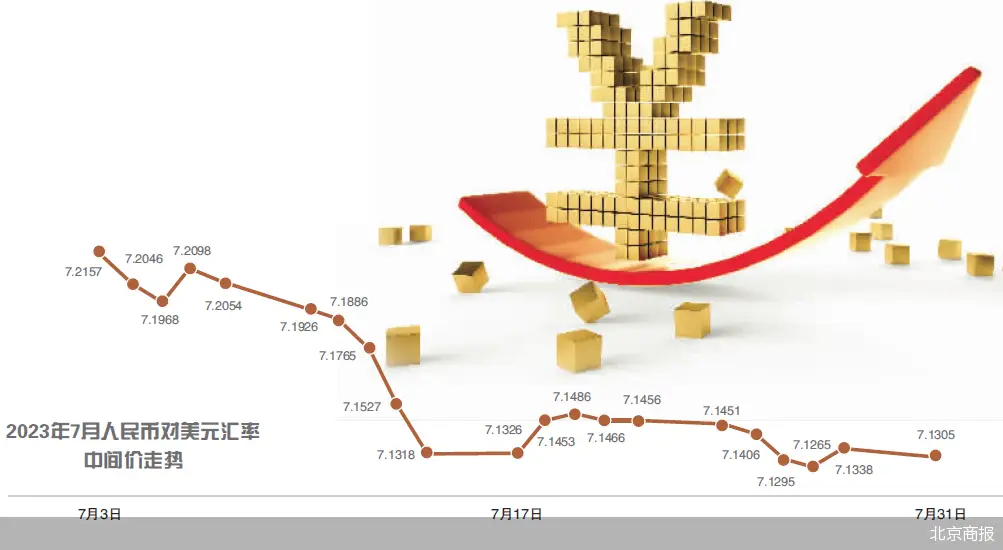

2023年7月,伴随着政策利好、汇率工具箱启动,人民币汇率结束了此前连续三个月的贬值走势,出现小幅回升。从全月表现来看,7月人民币中间价累计调升953基点,在岸、离岸人民币汇率月内涨幅均超过1.5%。

而人民币汇率的波动也牵动着有换汇需求用户的心。有分析人士指出,无论是个人还是企业,都很难把控所谓的“最合适的换汇时机”,包括金融机构在内,都要树立“汇率风险中性”意识。

不应抱侥幸心理

提及留学两年的换汇之旅,余薇感叹自己总是在“追高”,从而错过了合适的换汇时机。余薇回忆称,自己于2021年8月赴美求学,彼时人民币汇率正围绕6.40关口波动,考虑到2021年6月时人民币汇率一度在6.35附近徘徊,所以第一次只兑换了少量的外汇。

“初期还好,人民币汇率一直处于上升走势,我也没有在换汇这件事上花费太多时间。成本最低的时候,兑换1美元大概只需要6.3人民币。但到了2022年,情况就发生了变化,人民币贬值之后,开始后悔此前没有多换一些。”余薇指出。

余薇表示,2022年后自己陆陆续续进行了数次换汇操作,总是在犹犹豫豫间眼看着人民币汇率一路贬值,换汇成本也越来越高。“尤其到了2022年9月,有大额购物的需求,担心人民币持续贬值,我兑换了一笔钱,没想到不久后又涨回来了。”余薇无奈道。

不过,总是懊恼自己没有踩中风口的余薇,在这个夏天也有惊喜。2023年6月,余薇开始规划7月回国过暑假的相关事宜,考虑到探亲访友、购物的资金使用需求,余薇将部分在美国获得的奖学金、劳动报酬等美元积蓄提前兑换成了人民币,汇率大约为7.25。

随着7月人民币汇率显现出升值走势,对于6月“反向换汇”的操作,余薇表示自己十分满意。余薇称,回国后购物总忍不住换算价格,起初习惯性按照6.5计算汇率,然后再被家人提醒应该按照7计算。用手头的美元兑换人民币,本身是无心之举,但相较现在的汇率还是更为划算。

余薇关于换汇坎坷的心路历程,正是近两年来人民币对美元汇率的波动走势。近年来,人民币汇率双向波动的幅度有所加大,在短期内呈现连续贬值或升值的情况时有出现。2023年4月,人民币汇率开启新一轮贬值走势,一度逼近7.30关口,直至7月再次显露回调迹象。

人民币汇率弹性波动,企业主体也在构建“逢高结汇”的理性交易模式。7月21日,国家外汇管理局公布数据显示,2023年6月,银行结汇2003亿美元,售汇1920亿美元,结售汇顺差83亿美元;银行代客涉外收入5404亿美元,对外付款5284亿美元,顺差120亿美元。2023年6月及2023年上半年,银行结售汇和涉外收支均呈现“双顺差”格局。

在光大银行金融市场部宏观研究员周茂华看来,无论是个人还是企业,都很难把控所谓的“最合适的换汇时机”,包括金融机构在内,都要树立“汇率风险中性”意识。对于需求较小的用户来说,不应对换汇抱有侥幸心理,应根据个人实际的使用需求在可接受的汇率区间操作,避免押注人民币单边行情和投机炒作。

“我国外汇市场整体供需平衡,这为人民币汇率稳定提供了坚实基础。企业主体可选择合适的外汇产品开展汇率避险,可灵活选用外汇掉期、外汇期权以及远期结售汇等外汇衍生品等工具减少汇率波动风险,避免外汇投机潜在损失。”周茂华如是说道。

调升953基点

谈及难以把控换汇时机这一现实情况,余薇在采访过程中直言,自己此前“周密计算”,想要在成本最低时换汇,但实际上很难做到。6月的无心之举,却意外换到了更多的人民币。余薇称:“这也教会我一个道理,汇率是很难预判的,不能过度追求最高升值点,只要时机合适就可以出手了。”

考虑到近期人民币汇率开始小幅回升,余薇同样提到自己将重点关注近期人民币汇率走势,为后续的求学之旅做储备,争取降低换汇成本。

事实上,结束此前的连月贬值走势,7月收官之际,人民币对美元汇率交出升值“答卷”。7月31日,人民银行授权中国外汇交易中心公布,2023年7月31日银行间外汇市场人民币汇率中间价为:1美元对人民币7.1305元,前一交易日中间价报7.1338元,单日调升33基点。

由此计算,与6月最后一个交易日相比,7月全月人民币中间价累计调升953基点。这也意味着,余薇在6月末使用美元兑换人民币,每兑换10000美元,比7月末将多获得人民币953元。

不仅人民币汇率中间价出现上涨,在岸、离岸人民币对美元汇率同样小幅升值。在岸人民币对美元7月31日开盘价为7.1420,上一交易日收盘价为7.1645;离岸人民币对美元汇率日内开盘价为7.1547,较前一交易日基本持平。

截至7月31日18时,在岸人民币对美元汇率报7.1525,日内升值幅度为0.17%,7月累计升值1.51%;离岸人民币对美元汇率报7.1570,日内小幅贬值0.05%,7月累计升值幅度为1.52%。

中央财经大学证券期货研究所研究员、内蒙古银行研究发展部总经理杨海平指出,7月人民币汇率回升,其一原因在于人民银行采取措施对人民币汇率进行适当的调控,包括上调跨境融资宏观审慎调节参数、引导国内商业银行调低美元定期存款利率等。同时,人民银行积极与市场沟通,引导市场对人民币汇率的预期。其二,近期美元指数经历了下行以及回调的过程,市场普遍认为美联储7月的加息是本轮最后一次,美元或至“强弩之末”。

周茂华则表示,7月以来人民币对美元持续反弹,主要是人民币对此前风险事件有充分消化,国内经济稳步复苏,加之宏观政策发力,市场对经济复苏前景更趋乐观;国内监管部门积极稳定市场预期;同时,7月美元弱势震荡。整体看,人民币走势与基本面相符,人民币汇率整体处于合理均衡水平附近运行,双向波动常态化,市场预期平稳,人民币汇率弹性显著增强。

继续看多

近一个月以来,监管对于人民币汇率数次表态:6月28日,人民银行货币政策委员会提出,综合施策、稳定预期,坚决防范汇率大起大落风险;7月24日,中共中央政治局会议强调,要保持人民币汇率在合理均衡水平上的基本稳定。不仅如此,人民银行还启用了汇率工具箱。

展望下阶段外汇市场走势,杨海平表示,7月24日政治局会议打响了新一轮稳增长政策的发令枪,伴随着各项政策的陆续落地,对中国经济增长的乐观预期将被强化。考虑到美联储加息进入尾声、美元指数雄风不再,人民币汇率进一步企稳回升将是顺理成章的事。

周茂华同样指出,从内外环境趋势看,继续看多人民币汇率走势,下半年人民币汇率有望继续在合理均衡水平附近双向波动。

周茂华进一步解释道,一方面,我国经济基本面支撑稳固。数据显示,我国消费和内需延续复苏态势,国内宏观政策相机抉择、适度加码,下半年经济复苏基础进一步夯实,复苏节奏有望适度加快。我国外贸韧性足,人民币资产吸引力强劲,人民币汇率弹性显著增强,国际收支有望继续保持基本稳定,以及外汇储备稳定3万亿美元上方等,均为人民币汇率稳定提供强有力的支撑。

另一方面,美元前景趋弱,短期升值空间有限。周茂华认为,美联储激进加息引发银行业危机余波未平,高利率(创2008年以来高位)潜在隐患仍在;同时,美联储维持高利率、高通胀对经济“制动”效应有望滞后显现。从美国公布的数据来看,尽管内需有韧性,但趋势放缓明显;加之美联储政策利率已进入限制区间,美联储继续提高利率受制约。此外,欧洲央行面临控通胀任务更重,欧洲央行“追赶式”加息也会对美元走强构成一定掣肘。