定于4月8日!2024年人民币汇率走势分析&企业外汇风险管理常见实例剖析!

当前世界经济复杂严峻,2024年又正值大国选举之年,全球政经格局存在各种变数。在此背景下,如何判断今年汇率走向,并对外汇风险进行安全合理的把控,是外贸企业非常关心、绕不过的重要话题。

为帮助广大外贸经营者管控外汇经营风险,我们特别邀请了国内首家外汇风险管理专业机构——北京汇金天禄风险管理技术有限公司总经理兼首席外汇策略师王洋老师到商会,为企业解析2024人民币汇率走势分析,并通过剖析实例,手把手教大家管理外汇风险的一些常用方法,同时,帮助企业习得如何在复杂的外部环境中寻求内部汇率风险的确定性。

从1993年起长期从事外汇及衍生金融产品的交易和相关理论研究,多次获得国内各权威媒体和专业机构奖项。

创建北京汇金天禄风险管理技术有限公司,带领公司自主开发了具有国际水准的”Fx_plus企业汇率风险管理系统”,并获得国家著作权认证。

多次受中国人民银行培训中心、国家外汇管理局、商务部培训中心、中国贸促会、中国机电产品进出口商会、中国五矿化工进出口商会、中国医药保健进出口商会、中国食品土畜进出口商会等机构邀请为涉汇企业进行企业外汇风险管理方面的培训讲座。

从1993年起长期从事外汇及衍生金融产品的交易和相关理论研究,多次获得国内各权威媒体和专业机构奖项。

企业外汇风险管理

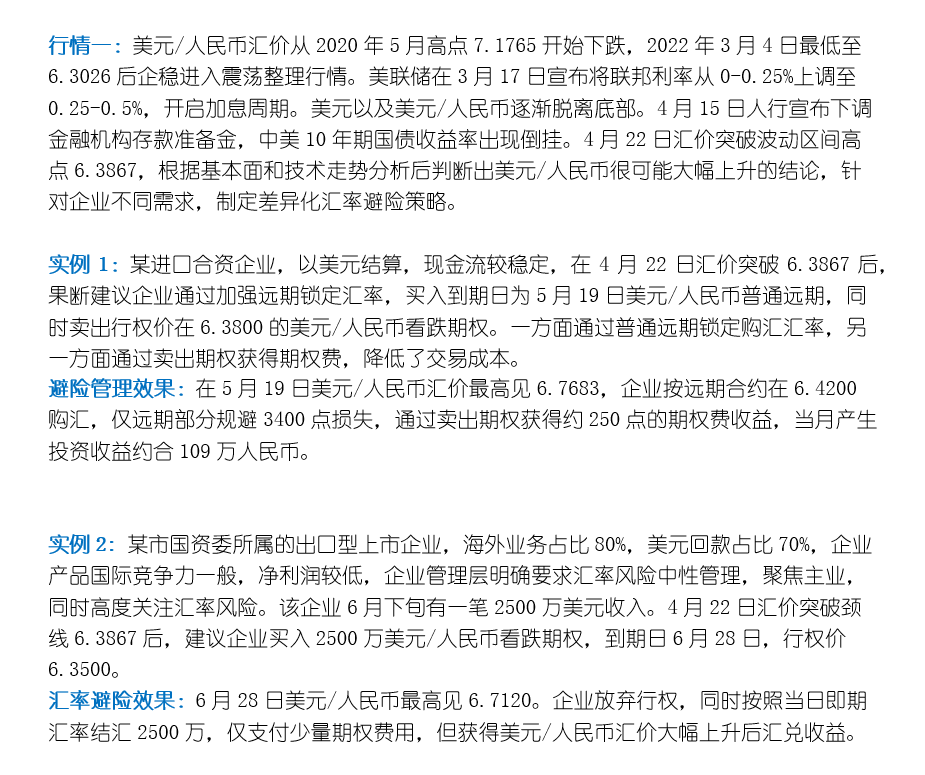

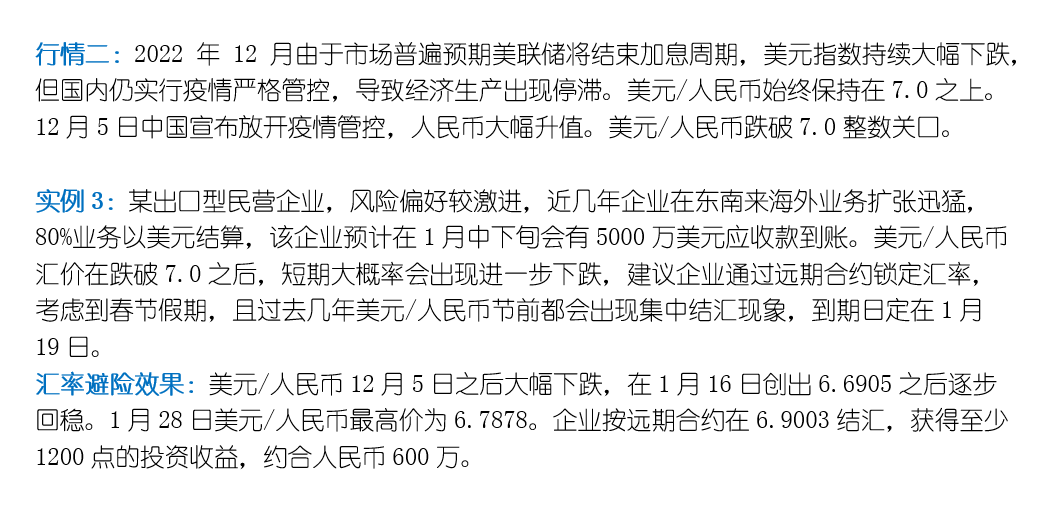

经典案例

(上下滑动查看更多)

更多外汇风险管理案例请点击左下角阅读原文,下载文档《以现金流管理方式对冲汇率风险的实践》。

培训时间:2024年4月8日14:00

培训形式:线下实训+线上同步直播

(线下20个名额,按报名时间先到先得,且仅限会员企业报名)